- FXを始めたいけど、会社にバレないか不安

- 確定申告をしたら会社に通知される?

- そもそもFXは副業扱いになる?

FXをしていることが会社にバレたら懲戒処分になるかも。そんな不安な思いを一人で抱えてきた方は、決して少なくありません。しかし、ここで一つ大事なことをお伝えしなければなりません。

その「バレるかもしれない」という恐怖の9割は、正確な知識がないから生まれています。FXは法的に資産運用であり、多くの副業禁止規定に抵触しません。会社への情報漏洩を防ぐ手段も、確定申告書の1カ所にチェックを入れるだけという驚くほどシンプルな方法で実現できます。知らないまま怯えて損をするのは、もったいないです。

この記事では、その実体験と税理士から教わった正確な知識をもとに、以下の内容を徹底的に解説します。

この記事で解説すること

- FXが副業に当たらない法的根拠(国家公務員法第103条・地方公務員法第38条に基づく解説)

- 住民税の特別徴収経由で会社にバレる具体的なメカニズムとその全フロー

- 確定申告書第二表の住民税欄で自分で納付(普通徴収)を選ぶ5ステップの手順

- 普通徴収のチェックを忘れた場合の期限別挽回策(3月15日前・3月16日〜4月上旬)

- 公務員・金融機関職員・一般会社員それぞれの職業別リスクと注意点

- 損失が出た年こそ申告すべき理由——損益通算と3年間の繰越控除で税負担をゼロにする方法

この記事を読み終えると、次のことが理解できます。

- FXは資産運用だから副業禁止に引っかからないという法的根拠に裏打ちされた安心感

- 確定申告書のどの欄に何をどう書けばいいか、迷わず動ける具体的な手順

- 万が一チェックを忘れても挽回できるという心強い保険の知識

- 損失が出た年も「確定申告さえすれば将来の税金が減る」という前向きな行動の動機

FXは合法の資産運用であり、確定申告で「普通徴収」を選べば会社に知られるリスクは大幅に下がります。不安を抱えたまま怯えて過ごす必要はありません。正しい知識と正しい手順、それだけで解決します。さっそく読み進めてください。

FXは副業禁止規定に違反する?

FX取引は、多くの会社の副業禁止規定に抵触しません。

この事実を知らずにバレたらクビになると思い込んで、FXをやめてしまっている方が非常に多いのが現状です。正確な知識を持つことが、まず最初の一歩です。

FXは労働ではなく資産運用である

FXは資産運用であり、就業規則が禁止する副業(他社への雇用・役員就任)とは法的に別物です。

多くの企業の副業禁止規定が禁止しているのは、他社での就労・役員への就任・自営業としてのサービス提供といった、雇用関係に基づく労働活動です。FX取引はあくまで自己資産の運用であり、株式投資や投資信託・不動産投資と同じカテゴリに分類されます。自分の貯金でドルを買ったり売ったりすることが他社での労働に当たると解釈するのは、法的に無理があります。

でも、就業規則に投資も禁止と書いてある会社もありますよね?

まずはご自身の就業規則の文言を確認してください。副業の定義を注意深く読むと、多くの場合FXなどの投資活動は対象外とわかります。ただし金融機関は別途注意が必要です。

ある大手メーカーに勤務するBさんは、副業禁止規定を恐れてFXを自粛していました。しかし人事担当に株式投資は禁止かと確認したところ、投資活動は個人の自由です。ただし勤務時間中の取引や会社情報の利用はNGとの回答。FX取引も株式投資と同様に扱われることを確認し、安心して取引を再開できたそうです。

まず自社の就業規則を確認することが最善策です。多くの場合、FXは問題ありません。ただし後述する絶対にやってはいけない行為は職種を問わず禁物です。

公務員の場合:法的根拠で安心を得る

公務員がFX取引を行うことは、原則として法律上の問題はありません。これは気持ちの問題ではなく、明確な法的根拠があります。

人事院の解釈に基づき、国家公務員法第103条・第104条の規制対象は「営利企業への役員就任」「他の事業への従事」であり、自己資産の運用としてのFX取引はこれに当たりません。総務省の所管する地方公務員法第38条も同様の趣旨です。FX取引はあくまで「自己財産の管理」の範疇として扱われます。

⚠️ 公務員でも注意が必要な職種

金融庁・財務省・日本銀行など、金融政策に直接関わる部署に勤務する場合は、内部コンプライアンス規定でFX取引が制限・禁止されているケースがあります。所属部署の規定を必ず個別に確認してください。

副業と見なされてしまうFX活動の線引き

FX取引自体は資産運用ですが、FXに関連する次のような「情報・ノウハウを売る活動」は「副業」と見なされる可能性があります。副収入の稼ぎ方を広げる際には注意が必要です。

| 活動内容 | 副業該当性 | 注意点 |

|---|---|---|

| FX取引(自己資金で売買) | ✅ 副業に当たらない | 資産運用として扱われる |

| FXシグナルの有償提供 | ⚠️ 副業に当たる可能性 | 対価を得るサービス業務に該当しうる |

| 有料FXセミナー・動画販売 | ❌ 副業に当たる | 情報販売業として判断される |

| 有料オンラインサロンの運営 | ❌ 副業に当たる | 継続的な事業と見なされる |

| 他人の資金を運用(報酬あり) | ❌ 副業かつ金融規制対象 | 投資顧問業登録が必要な場合も |

それでも会社にバレる理由:住民税の仕組みを徹底解剖

「FXが副業禁止に当たらないなら、バレる心配はないのでは?」——残念ながら、話はそれだけでは終わりません。

会社員のFX副収入が職場に露呈する最大の経路は、住民税です。ここを理解しないと、いくら副業に当たらないと知っていても、給与担当者の目に副収入があるという事実が届いてしまいます。

住民税「特別徴収」が最大のバレ原因

住民税の「特別徴収」という仕組みが、FX収入の存在を会社に知らせてしまう原因です。

務省の定める住民税特別徴収制度では、会社員の住民税は「特別徴収」として給与から天引きされます。このとき、市区町村から勤務先に「住民税特別徴収税額通知書」という書類が送付されます。この通知書には「給与所得以外の所得の有無」や「雑所得の金額」が記載される場合があり、給与水準に見合わない高い住民税額から副収入の存在が担当者に判明するのです。

📌 住民税バレのフロー(特別徴収の場合)

①FX利益が発生 → ②確定申告(普通徴収を選ばない) → ③市区町村がFX分の住民税を計算 → ④勤務先に「特別徴収税額通知書」を送付(給与所得分+FX分が合算された金額が記載)→ ⑤給与担当者が通知書を確認 → ⑥副収入の存在が判明

【Example】年収400万円のCさんが、FXで年間50万円の利益を得たとします。FX利益にかかる住民税は約2.5万円(50万円×5%)。これ+が給与分の住民税に上乗せされると、人事担当者の目には「この人、給与の割に住民税が高いな」と映ります。直接「FXをやっています」とは書かれていなくても、不自然な金額から副収入の存在を察知される可能性があるのです。

FX会社は税務署に取引データを報告している

「申告しなければ、税務署にも会社にもバレないのでは?」——この考えは非常に危険です。

国税庁の定める法定調書制度により、FX会社(特定店頭外国為替証拠金取引業者)は毎年税務署に取引データを提出する義務があります。つまり、税務署はすでにあなたのFX取引データを持っています。「申告しなければいい」は通用しません。それどころか、無申告が税務調査を引き起こし、最終的に会社へのバレにつながる最悪のルートになりかねないのです。

SNSや口コミからバレるリスクも軽視できない

技術的な対策とは別に、人的なバレリスクもあります。住民税の対策をどれだけ完璧にしても、人間関係から漏れることがあります。

- FXの成績や利益をSNSに投稿 → 職場の同僚に見られる

- 仲の良い同僚への「ちょっとFXやってて…」という軽い告白 → 上司の耳に届く

- 休憩時間にスマートフォンでトレードしていたのを目撃される

FX取引は職場では静かにしておくことが基本です。

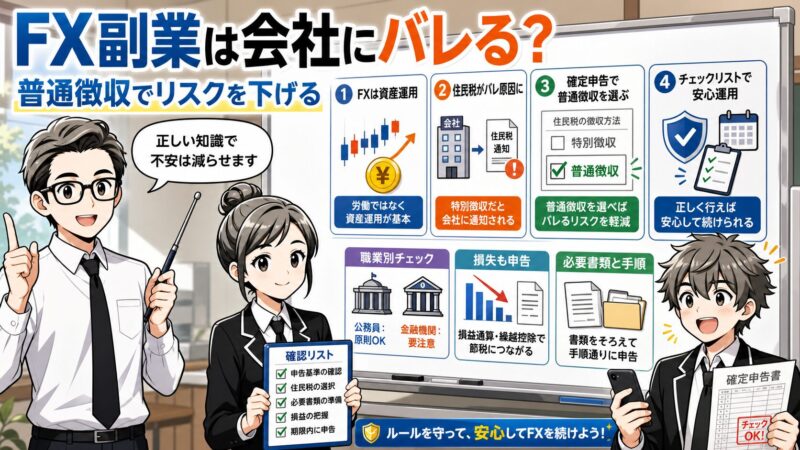

会社にバレないための鍵:普通徴収を確定申告で選択する

ここが、この記事の核心です。住民税バレを防ぐ方法は、驚くほどシンプルです。

確定申告書の1カ所にチェックを入れるだけ。それが「普通徴収(自分で納付)」の選択です。

「普通徴収」とは何か?特別徴収との違い

| 徴収方法 | 仕組み | 会社への通知 | バレリスク |

|---|---|---|---|

| 特別徴収(デフォルト) | 給与から天引き。会社経由で納付 | 給与所得+副収入分が合算された住民税額が通知される | 高い |

| 普通徴収(自分で選択) | 自宅に納付書が届き、自分で納付 | 給与所得分のみが通知される | 大幅に低下 |

重要なポイントは、給与所得分の住民税は特別徴収のまま(会社経由)になり、FX利益分の住民税だけを普通徴収にするという仕組みです。これにより、会社に届く通知書には給与分の住民税しか記載されなくなります。

確定申告書での普通徴収選択の手順

手順自体はシンプルですが、見落としがちな箇所なので一つひとつ確認しましょう。国税庁の確定申告書記載方法に基づく正式な手順です。

普通徴収を選択する手順(紙申告・e-Tax共通)

- STEP 1:確定申告書「第二表」を開く

- STEP 2:第二表の下部にある「住民税・事業税に関する事項」欄を見つける

- STEP 3:「給与所得以外の所得に係る住民税の徴収方法の選択」という項目を確認

- STEP 4:「自分で納付(普通徴収)」のチェックボックスにチェックを入れる ← ここが最重要!

- STEP 5:申告書全体を見直し、FX所得が第三表(分離課税用)に正しく記載されているか確認

e-Taxでも同じように選べますか?

はい、国税庁のe-Taxでも「第二表の入力画面」に同じ選択項目があります。住民税等に関する事項の画面で給与以外の所得の住民税を自分で納付に選択すればよいです。

普通徴収選択後に行うべき確認作業

申告書を提出しただけで安心してはいけません。住民税通知が発送される5月頃)に、居住地の市区町村の住民税担当窓口に電話で確認することを強くお勧めします。

📞 確認時のスクリプト(そのまま使えます)

確定申告でFX所得分の住民税について、普通徴収(自分で納付)を選択したのですが、正しく処理されていますか?給与所得分とは分けて、FX分だけ普通徴収になっているかを確認したいです。

万が一、自治体の処理上で特別徴収に振り分けられてしまっていた場合は、すぐに普通徴収への変更をお願いしたいと依頼しましょう。早めに連絡するほど、対処の余地があります。

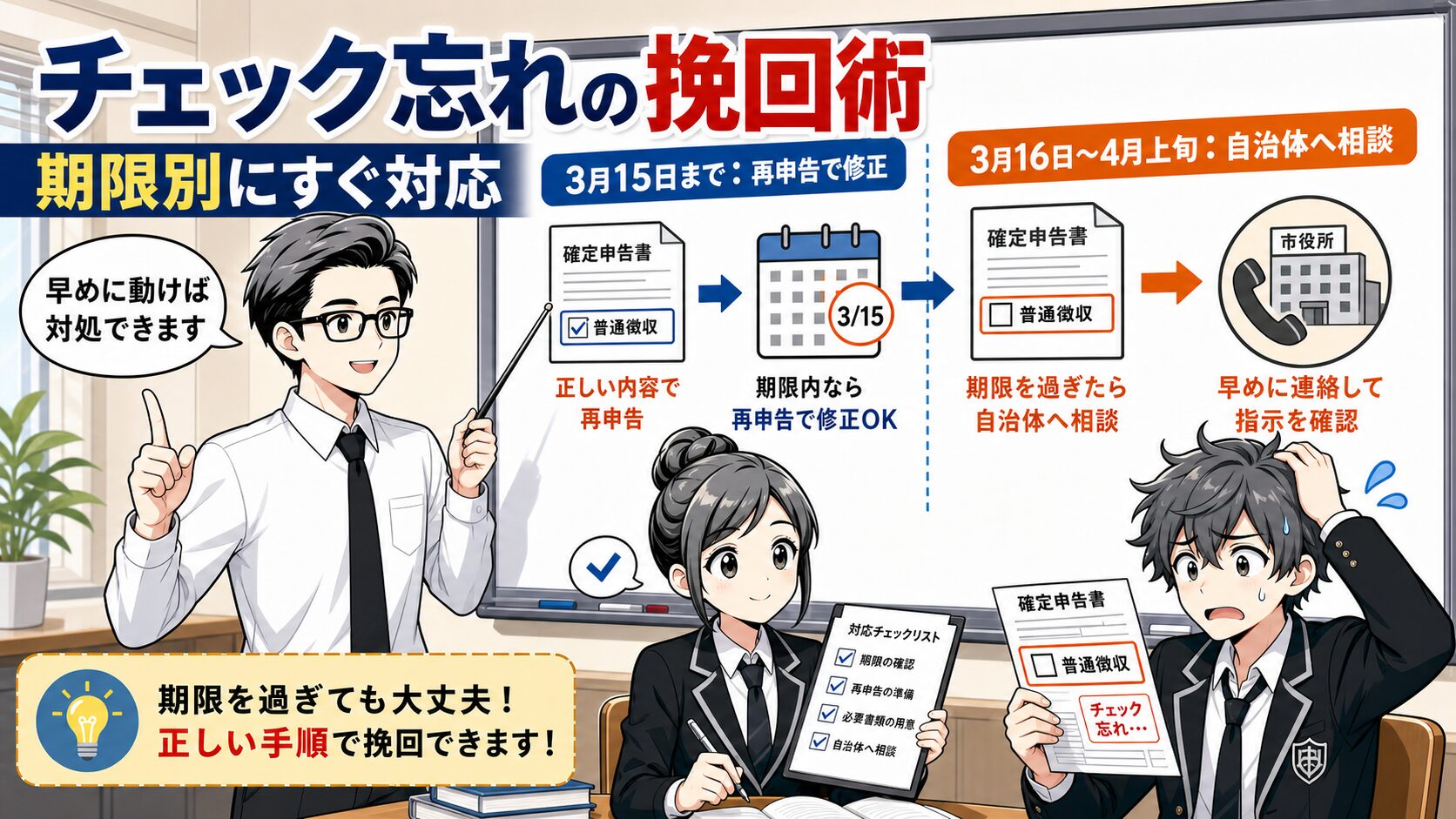

普通徴収のチェックを忘れた場合の挽回術

「申告書を出してしまってから、普通徴収を選ぶのを忘れたことに気づいた…!」

大丈夫です。状況に応じて挽回する方法があります。諦める前に、まず期限を確認してください。

3月15日(申告期限)までなら再申告で修正可能

申告期限内であれば、申告書を正しい内容で再提出できます。国税庁の修正申告に関する案内によれば、期限内なら何度でも修正が可能です。

- e-Tax利用の場合:正しい内容のデータを再送信する。最後に送信されたデータが正本として扱われるため、普通徴収を選択した内容で再送するだけでOK

- 書面申告の場合:正しい申告書(第二表で普通徴収を選択)を再提出する。提出時に再提出である旨を記載する

3月16日〜4月上旬の対処法

申告期限を過ぎた場合でも、住民税通知書が発送される5月前であれば、市区町村への直接交渉が可能な場合があります。

市区町村への依頼手順

- 居住地の市区町村役場「住民税担当部署(市民税課など)」に電話する

- 確定申告でFX所得分の住民税徴収方法の選択を普通徴収にし忘れました。特別徴収から普通徴収への切り替えをお願いできますか?と依頼

- 伝えるべき情報:氏名・住所・生年月日・確定申告の受付番号(控えがある場合)・FX所得の金額

- 自治体によって対応が異なるため、早期連絡が重要(4月下旬になると通知書発送作業が始まり対応不可)

もし市区町村への依頼が難しかった場合は、税理士に相談することを検討してください。状況によっては、他の対処法を一緒に考えてもらえます。

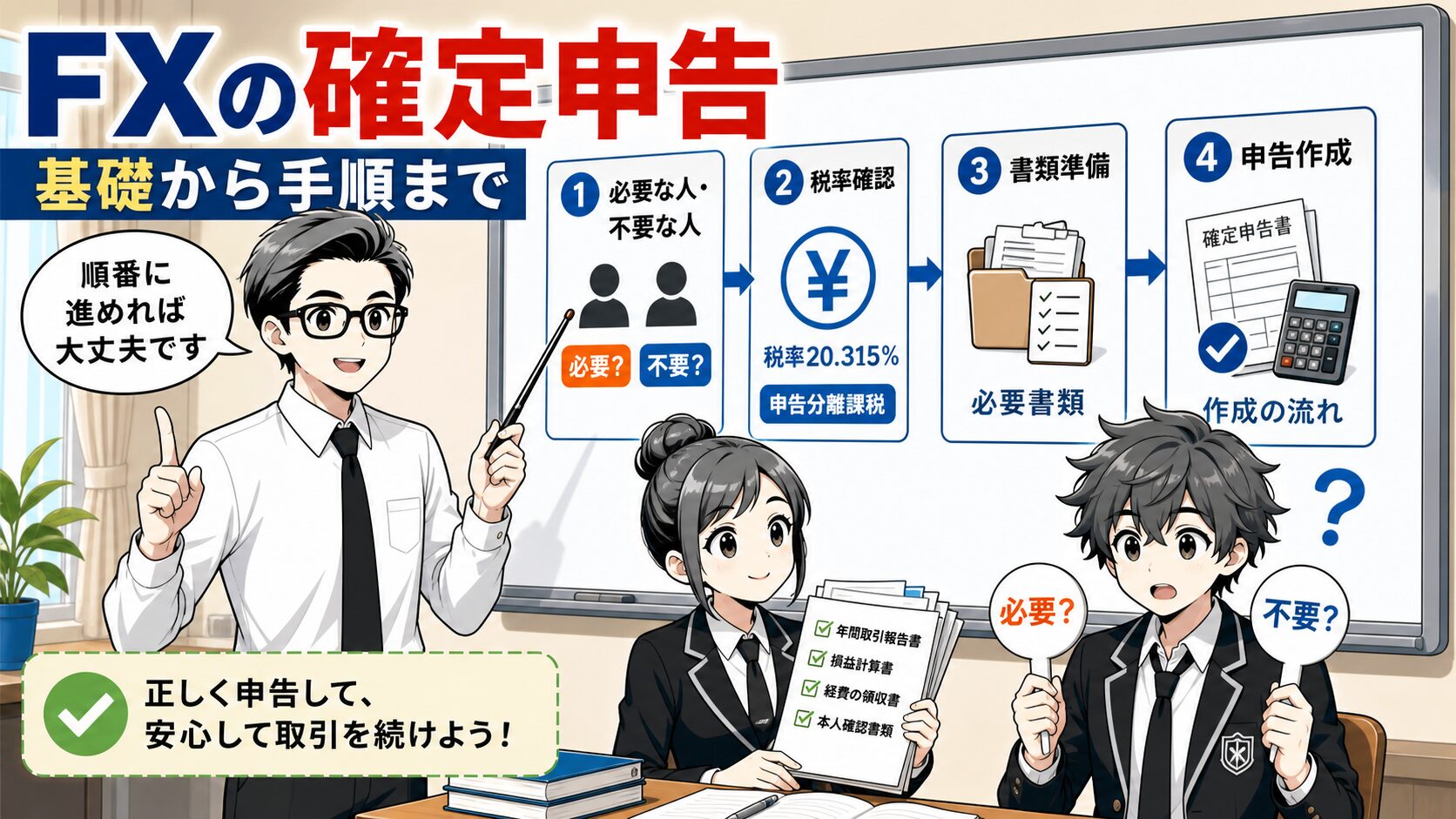

FXの確定申告を正しく行う方法|基礎から手順まで

普通徴収の選択方法はわかった——でも、そもそも確定申告自体どうすればいいのか不安、という方も多いと思います。ここで基礎から手順まで整理します。

FXの確定申告が必要な人・不要な人の判断基準

まず、あなたが確定申告を行う必要があるかどうかを確認しましょう。国税庁の給与所得者の確定申告基準に基づく判断表です。

| 職業・状況 | 申告が必要となる基準 |

|---|---|

| 会社員(年末調整あり) | FX利益を含む給与所得以外の所得が年間20万円超 |

| 専業主婦・学生(被扶養者) | FX利益とその他所得の合計が年間48万円超 |

| 個人事業主・年収2,000万円超の会社員 | FX利益の額にかかわらず必ず申告 |

| 医療費控除・ふるさと納税等で申告する人 | FX利益が20万円以下でも全額申告が必要 |

FXの税率と申告分離課税の仕組み

FXの利益は先物取引に係る雑所得等として申告分離課税の対象になります。これは、給与所得など他の所得とは切り離して計算・課税される仕組みです。国税庁・先物取引の課税によれば、税率は利益の額にかかわらず一律です。

| 税目 | 税率 | 備考 |

|---|---|---|

| 所得税 | 15% | 国税 |

| 住民税 | 5% | 地方税(翌年度に納付) |

| 復興特別所得税 | 0.315% | 所得税額の2.1%相当(2037年まで) |

| 合計 | 20.315% | 利益額にかかわらず一律 |

📊 課税所得の計算式

課税所得 =(為替差益 + スワップポイント)- 必要経費

FX取引に直接関連する以下の費用が必要経費として認められます(プライベートとの併用がある場合は家事按分が必要です)。

- FX関連の書籍・雑誌・教材費

- FXセミナー・勉強会の参加費・交通費

- 取引に使用するパソコン・タブレット費用(按分)

- インターネット通信費(按分)

- 取引手数料(スプレッドは経費に含まれないが、別途手数料がある場合)

- 税理士への相談費用

確定申告に必要な書類と作成の流れ

FX確定申告に必要な書類チェックリスト

- □ 年間取引報告書(年間損益報告書):利用しているFX会社のマイページからダウンロード

- □ 源泉徴収票:勤務先から入手(年末〜1月に配布)

- □ 確定申告書 第一表・第二表(国税庁サイトからダウンロード)

- □ 確定申告書 第三表(分離課税用)

- □ 先物取引に係る雑所得等の金額の計算明細書

- □ 本人確認書類:マイナンバーカード(または通知カード+運転免許証等)

- □ 必要経費の領収書・証明書(ある場合)

申告書の作成は以下の順番で進めます。

- STEP 1:計算明細書の作成 年間取引報告書の数字を転記し、収入金額(損益合計)と必要経費を記入し、所得金額を算出

- STEP 2:第三表(分離課税用)の作成 計算明細書の所得金額を転記。所得税15%を計算

- STEP 3:第一表・第二表の完成 給与所得(源泉徴収票)と合わせて記入。復興特別所得税を計算。第二表で普通徴収を選択

- STEP 4:提出 e-Tax(推奨)または税務署に持参・郵送。期限は毎年2月16日〜3月15日

損失が出たときこそ確定申告せよ!知らないと損する節税術

FXで損をした年は確定申告しなくていいかと思いがちですが、それは大きな間違いです。損失が出た年こそ、確定申告には大きな価値があります。

損益通算で税負担をゼロにする

国内FXの損失は、同じ先物取引に係る雑所得等に分類される他の利益と相殺(損益通算)できます。

国税庁の先物取引の損益通算規定によれば、申告分離課税の対象となる先物取引に係る雑所得等には、国内FXのほか、商品先物取引・日経225先物・CFD(差金決済取引)などが含まれます。これらの間で認められているのは、損益の相殺ができることです。

📝 損益通算の計算例

FXで▲30万円の損失 + 日経225先物で+20万円の利益

→ 課税所得 = ▲30万円 + 20万円 = ▲10万円(税負担ゼロ)

3年間の繰越控除で長期的に節税する

損益通算後も控除しきれない損失は、翌年以降3年間にわたって繰り越すことができます。

国税庁の先物取引の損失繰越控除によれば、繰越控除を使えば、翌年以降にFXで利益が出た場合、過去の損失をその利益から差し引いて課税所得を減らすことができます。

繰越控除の適用には絶対条件があります。損失が出た年から毎年継続して確定申告を行うこと。取引がない年も申告を怠ると、繰越の権利が消えてしまいます。

Dさんは2022年にFXで80万円の損失を出してしまいました。「バレるのが怖い」とその年は申告していないです。翌2023年に50万円の利益が出ましたが、2022年の申告をしていないため繰越控除が使えず、50万円×20.315%=約10万円の税金を丸々払うことになりました。申告さえしていれば、繰越控除で2022年の損失と相殺でき、2023年の税額はゼロだったはずです。この差は「知っているか・知らないか」だけで生まれます。

損失が出た年こそ、確定申告は「節税の武器」です。「バレるのが怖いから申告しない」という判断が、将来の大きな損税につながります。

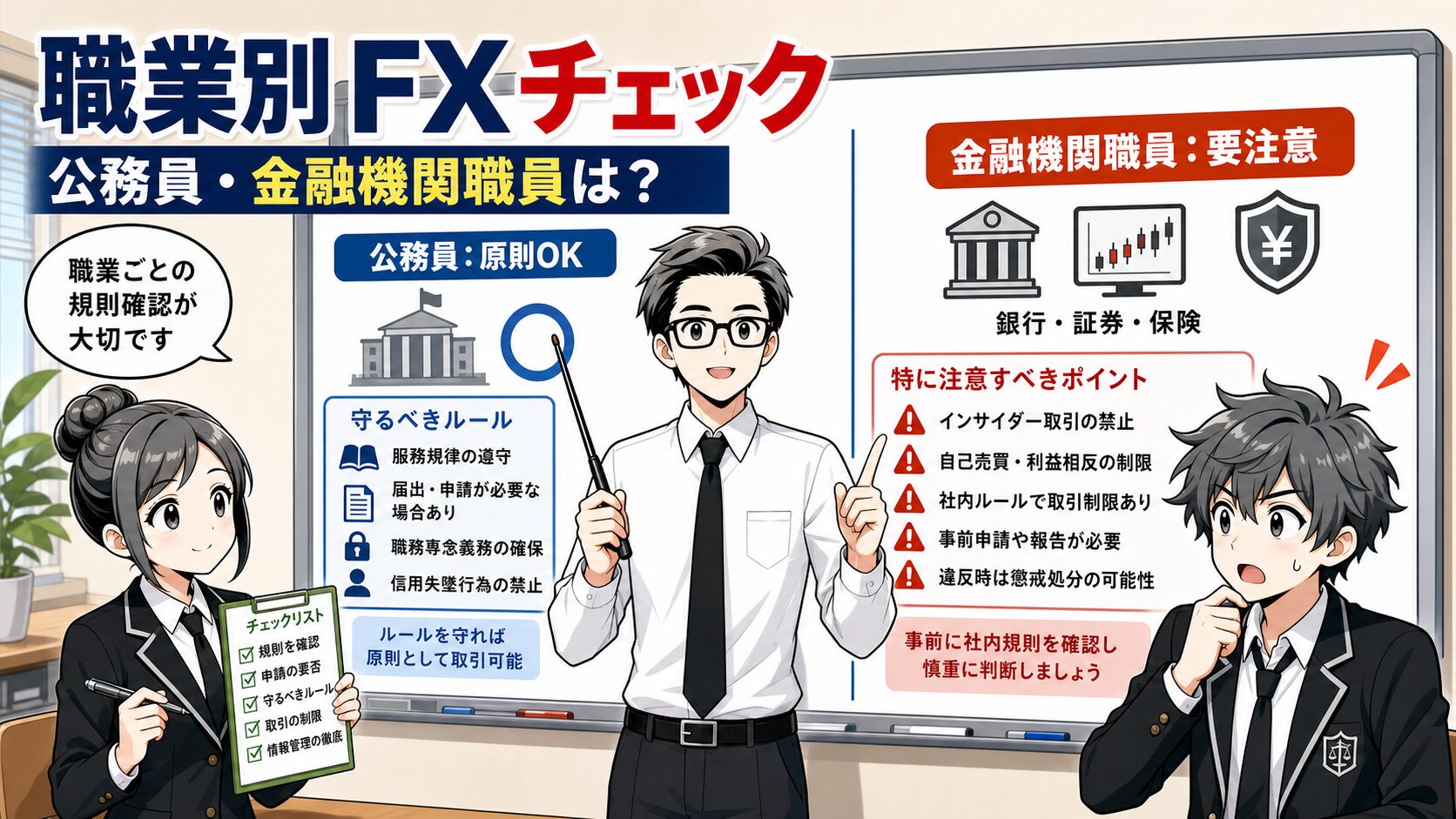

職業別チェック|公務員・金融機関職員のFXは許されるか

公務員のFX取引:原則OKだが守るべきルール

公務員がFX取引を行うことは、原則として法律上の問題はありません。ただし、職務上のルールを守ることが絶対条件です。

人事院の職員の兼業制限に関する会社の解釈に基づき、国家公務員法第103条・第104条の規制対象は「雇用・役員就任・他事業への従事」であり、自己資産の運用としてのFX取引はこれに当たりません。総務省・地方公務員法第38条も同様です。

⚠️ 勤務時間中のFX取引(職務専念義務違反)

⚠️ 職務上知り得た未公開情報を利用した取引(守秘義務違反・インサイダー取引)

⚠️ 過大なレバレッジによる多額の負債(信用失墜行為)

⚠️ FXのノウハウ販売・有料セミナー・サロン運営(副業に該当)

住民税の普通徴収への切り替えは、公務員にとっても同様に必要です。所属部署のコンプライアンス規定(特に金融庁・財務省・中央銀行関連)は必ず個別に確認してください。

金融機関職員(銀行・証券・保険)のFX要注意

金融機関に勤める場合、FX取引が就業規則で禁止・制限されているケースが非常に多く、一般会社員とは異なる注意が必要です。

証券会社・銀行・保険会社などの金融機関では、インサイダー取引防止・利益相反の回避・コンプライアンス管理の観点から、従業員のFX取引を原則禁止または事前申告制としている場合が多くあります。金融庁のインサイダー取引規制も念頭に、金融商品取引法の規制に違反した場合は懲戒処分のリスクがあります。

✅ 金融機関職員がFXを検討する場合の必須確認事項

① 入社時に提出した誓約書の内容

② 就業規則の「有価証券等の取引制限」に関する条項

③ 内部コンプライアンス規程(証券外務員規則等)

④ 不明な場合はコンプライアンス部門に直接確認

絶対やってはいけない!バレ・懲戒リスクを高める5つの行為

正しい対策を取っていても、次の行為をしてしまうと一気にリスクが高まります。これらは「常識」として守るべき最低限のラインです。

無申告・申告漏れのリスク|申告しない方がバレないは大間違い

「会社にバレるのが怖いから申告しない」——この考え方は、リスクを下げるどころか劇的に高める行動です。

- ❌ 勤務時間中のFX取引:職務専念義務違反。スマートフォンでの取引も含まれる。発覚した場合、副業よりも「勤務態度」の問題として懲戒対象になりうる

- ❌ FX成績のSNS投稿:職場の同僚・上司がフォロワーにいる可能性を常に意識する。匿名アカウントでも油断は禁物

- ❌ 職務上の未公開情報を利用した取引:金融庁のインサイダー取引規制(金融商品取引法違反)。懲戒どころか逮捕・起訴の対象になる刑事犯罪

- ❌ 高レバレッジによる多額の負債:信用失墜行為として就業規則違反に問われる場合がある。なお金融庁の規制により国内FXは最大レバレッジ25倍に制限されている

- ❌ 利益の無申告・過少申告:これが最大のリスク。税務調査が入り、調査の過程で会社への問い合わせが生じる可能性もある

FX会社は税務署に取引データを提出しており、無申告は税務署に把握される可能性が高い。税務調査が入ることで、逆に会社バレのリスクが生まれます。

無申告・申告漏れが発覚した場合に課せられるペナルティは以下の通りです。

国税庁・加算税の概要に基づく正確な情報です。

- 延滞税:本来の納付期限(3月15日)から遅れた日数に応じて課税。最初の2ヶ月は年7.3%または特例基準割合+1%(低い方)、2ヶ月超は年14.6%または特例基準割合+7.3%(低い方)

- 無申告加算税:期限内に申告しなかったことへのペナルティ。通常は本税の15%(税務署から指摘される前に自主申告した場合は5%に軽減)。50万円超の部分は20%

- 重加算税:隠蔽・仮装など悪質な脱税と認定された場合。本税の35%(無申告かつ悪質は40%)。会社にバレるリスクが最も高まる状況

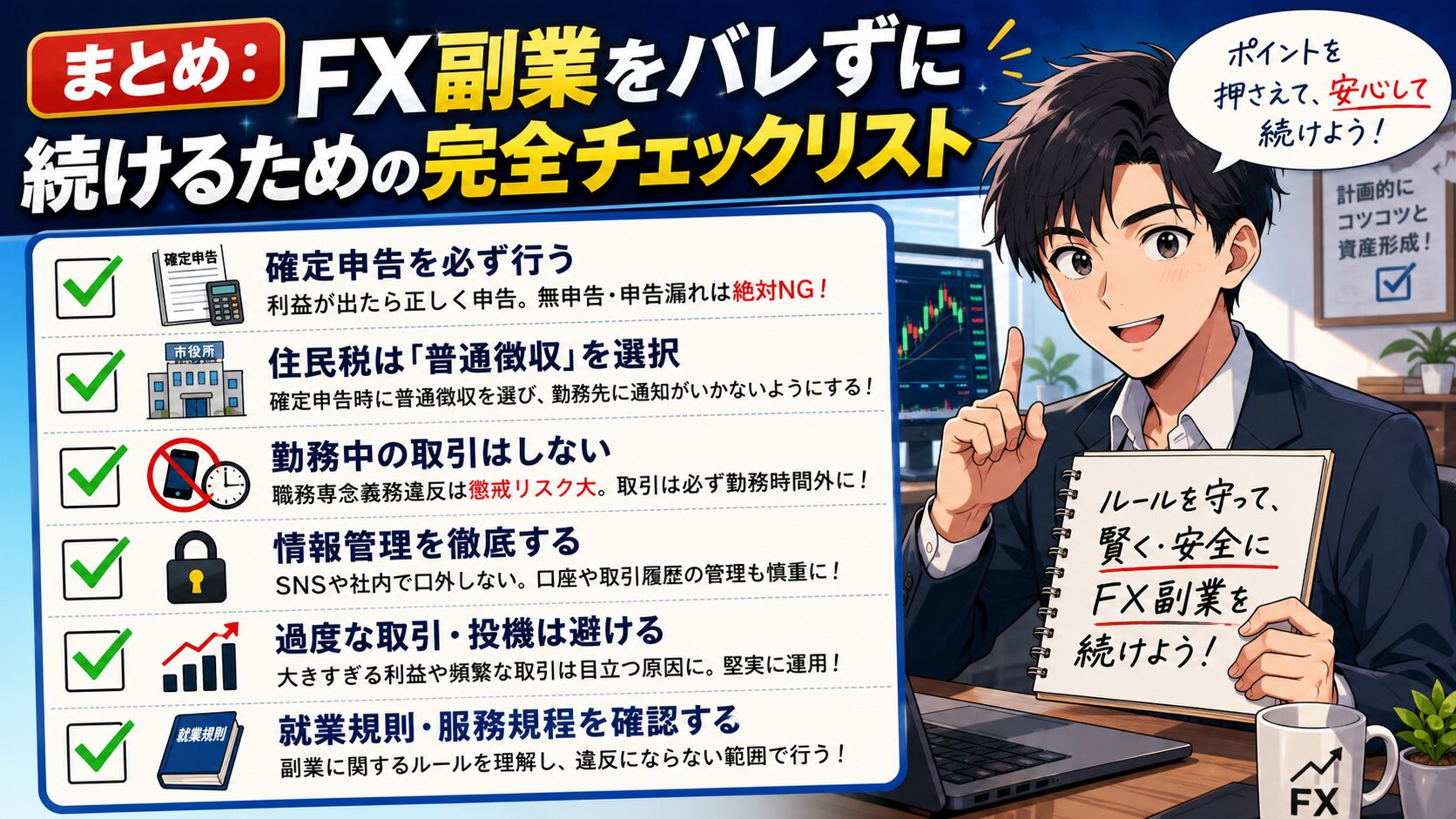

まとめ:FX副業をバレずに続けるための完全チェックリスト

正しく確定申告して普通徴収を選ぶことが、会社にバレるリスクも、税務署に追徴されるリスクも、両方を最小化する最善の行動です。申告しないことはリスクをゼロにするのではなく、むしろ爆弾を抱えることになります。

ここまで読んでいただき、FXは副業ではなく資産運用であり、正しく対処すれば何も怖くないという確信を得られたと思います。最後に、実践すべき対策をチェックリストで確認しましょう。全部にチェックがつけば、あなたは安心してFX取引を続けられます。

FX副業バレない完全チェックリスト

- □ 自社の就業規則でFX投資が禁止されていないか確認した

- □ FXは「資産運用」であり多くの副業禁止規定に当たらないと理解した(国家公務員法・地方公務員法の根拠も確認済み)

- □ 住民税の「特別徴収」から会社に情報が伝わる仕組みを理解した

- □ 確定申告書第二表で「普通徴収(自分で納付)」を選択する

- □ 5月頃に市区町村に普通徴収で処理されているか電話確認する

- □ FX会社から年間取引報告書をダウンロードして保存する

- □ 必要経費の領収書・記録を整理する

- □ 損失が出た年も確定申告して繰越控除(3年間)を活用する

- □ 勤務時間中の取引・SNS投稿・インサイダー行為は絶対にしない

- □ 金融機関職員・金融政策担当公務員は就業規則・内部規定を確認した

FX取引は、正しい知識と正しい手続きがあれば、安心して継続できる資産運用です。「バレるかもしれない」という漠然とした恐怖に縛られて、せっかくの副収入チャンスを諦める必要はありません。

今すぐできる第一歩は、利用しているFX会社のマイページから「年間取引報告書」をダウンロードすることです。それだけで、確定申告の準備は大きく前進します。

確定申告に不安がある方は、国税庁の税務相談チャットボット・電話相談センター(#9200)を活用してください。無料で相談できます。